製品の原産地を証明するものが原産地証明書です。

原産地証明書と呼ばれるものにはいくつかあり、輸入者の利用目的で書式や証明のルールが違ってきます。

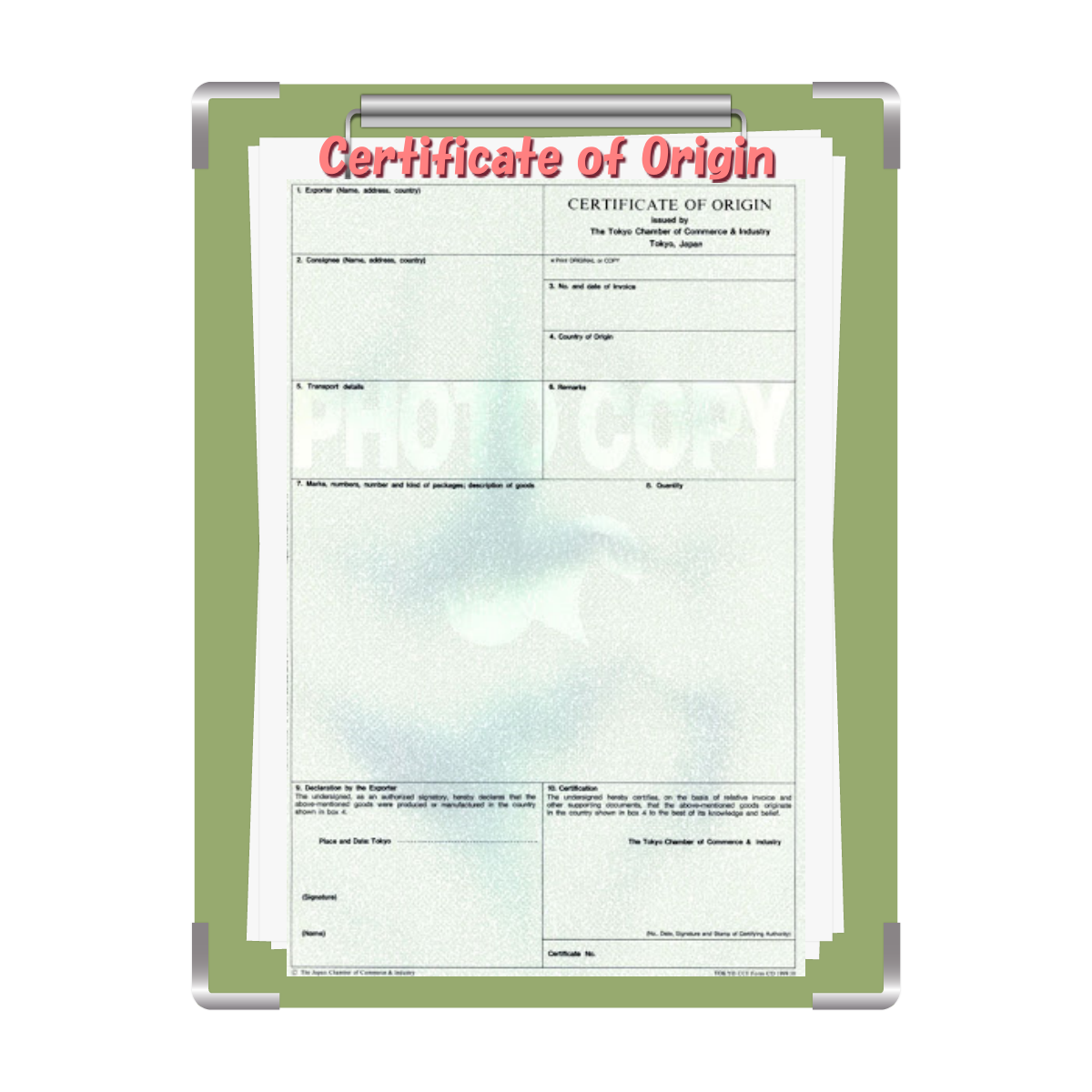

原産地証明書(非特恵原産地証明書)

商工会議所が発給する製品の原産地を証明する書類で、Certificate of Originと呼ばれる証明書です。この原産地証明書は経済連携協定(EPA,FTA)で利用するような輸入国の特恵関税(低い税率)の適用を目的としたものと区別するため、商工会議所や税関は、非特恵原産地証明書と呼んでいます。

輸入者から原産地証明書を送ってもらいたいと言われた場合、利用目的により準備するものが違ってきますので、輸入者が必要としていものを確認しておくことを忘れないようにしてください。特にお互いが経済連携協定の締約国の場合は、特定原産地証明書((EPA, FTA)を要求しているケースがあります。

原産地証明書は、輸出の税関申告には必要ないので発給申請を忘れるケースも時々あります。船積前に発給申請を行うことが原則です。

原産地証明書(非特恵原産地証明書)は、輸入国での特別な事情(輸入時に必要、原産国を製品に表示するための証明など)がない限り発給申請をする機会が最近少なくなってきたました。

原産地証明書(非特恵原産地証明書)の詳細はこちらへ

特定原産地証明書(経済連携協定(EPA, FTA))

経済連携協定(EPA、FTA)を利用して通常適用される輸入関税率より低い税率(特恵税率)の適用を受ける際に原産地証明書が必要となります。この証明書は経済連携協定を締結した輸出国政府が発給するもので、日本では経済産業省が日本商工会議所を発給機関と指定しています。

特定原産地証明書を英訳するとPreferential Country of Originとなりますが、この言葉はあまり使いません。特定原産地証明書という言葉も海外では使われていませんので、海外の取引先との間では、EPA用、FTA用の原産地証書と表現するか、それぞれの経済連携協定で利用される原産地証明書のフォーム名で表現することで前述の原産地証明書(非特恵原産地証明書)と区別をしています。

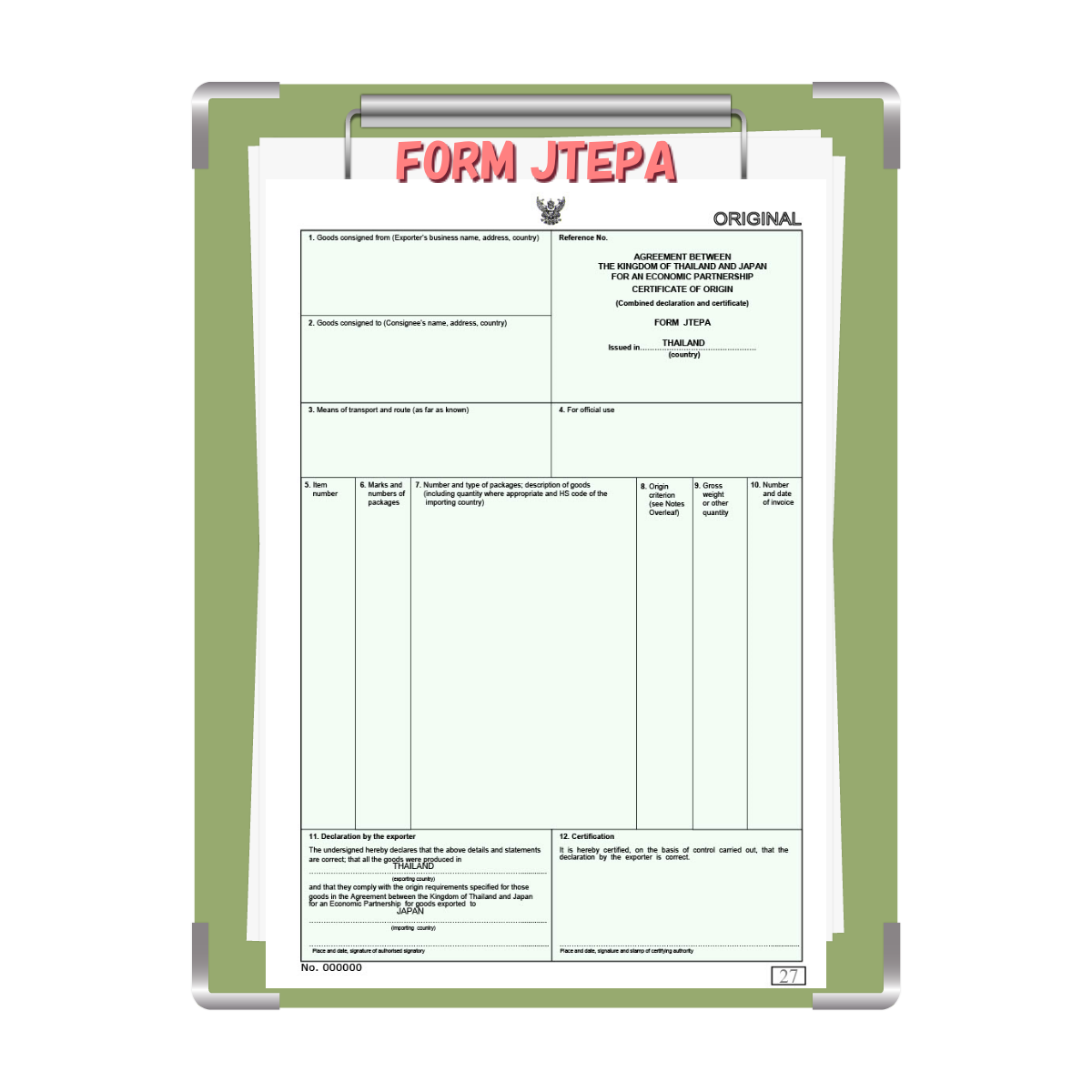

右上の証明書は、日タイ経済連携協定の特定原産地証明書で、輸出者、輸入者の間では「FORM JTEPA」と呼んでいます。

輸入国で特恵税率の適用を受けるには、輸出者、または製造メーカーが経済連携協定で決められた原産品と認められる判定ルールをもとに判断し、その根拠資料を政府の発給機関に提出、原産品と認められると原産地証明書が発給されます。これを輸入者が輸入申告の際に税関に提出することで経済連携協定で決められた有利な税率で輸入ができます。

日本が締結している経済連携協定は数多くありますが、輸出国政府がこの証明を発給するスタイルから製造者、輸出者自身が(協定によっては輸入者)が証明する自己証明制度が主流になりつつあります。

自己証明制度は、自ら原産地証明書を作成して輸入者に送付するだけなので、政府に発給申請する手間、費用、時間の節約につながり、輸出側としてはとても便利な制度ですが、発給機関のチェックが入らないため判断を誤ると大きなトラブルにつながります。きちっとした対応が必要です。

経済連携協定(EPA, FTA)の詳細はこちらへ

一般特恵原産地証明書(開発途上国からの輸入)

一般特恵関税制度(Generalized System of Preferences: GSP)に基づいて、開発途上国から輸入される農水産品、鉱工業産品に対し、その他の国からの輸入に適用される関税率よりも低い税率(特恵税率)を適用して経済発展を支援する制度です。

簡単に言うと、

関税率が低い

↓

輸入後の販売価格が下がる

↓

いっぱい売れる

↓

開発途上国からの輸入が増える

↓

開発途上国が発展する

という流れです。

輸入国が開発途上国と認めた国に対して特恵税率が適用されます。

輸入国の国内産業に損害を与える恐れがある場合、開発途上国でなくなった場合、製品に国際競争力がついてきた場合など、一定の条件のもとに特恵関税の適用対象から外れます。これを特恵卒業と言っています。

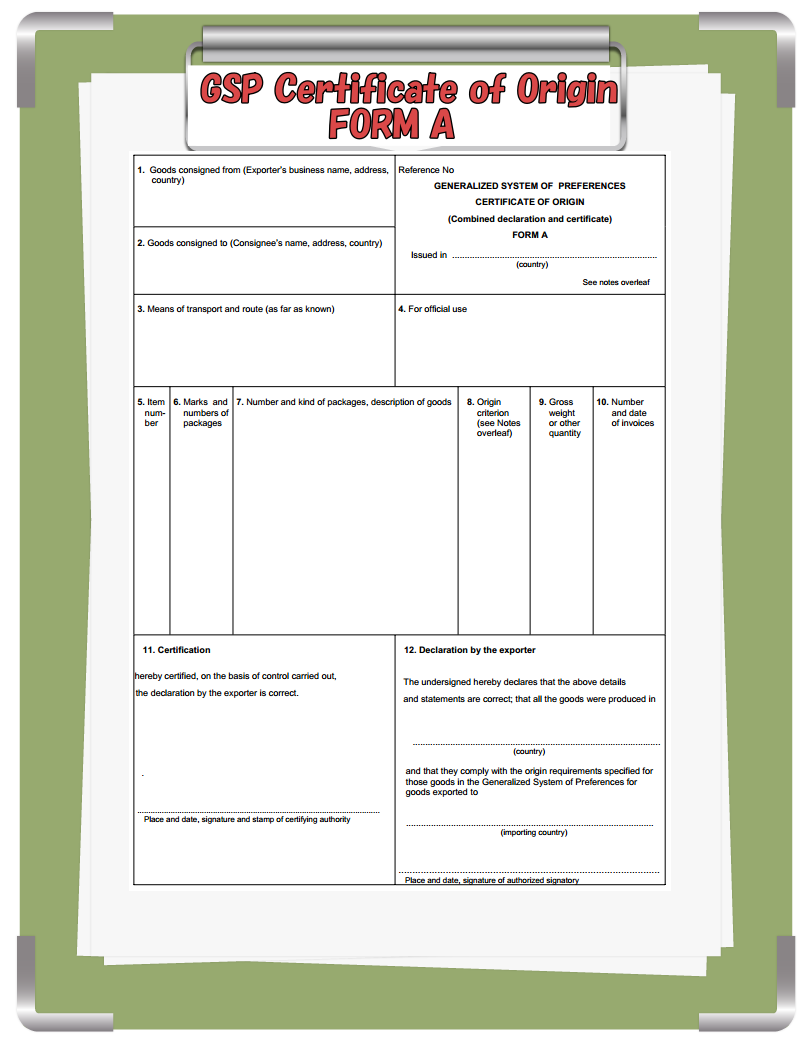

特恵税率の適用を受けるには、輸出国の原産品であることを証明する「Form A」という原産地証明書を輸入申告の際に税関に提出することで特恵税率で輸入することができます。

なお、日本は開発途上国ではありませんので日本からの輸出にこの制度を利用することはなく、開発途上国からの輸入の利用に限られています。

コメント