経済連携協定(EPA、FTA)を利用するには、輸出する製品が原産品でなければなりません。

経済連携協定(EPA、FTA)を利用するには、輸出する製品が原産品でなければなりません。

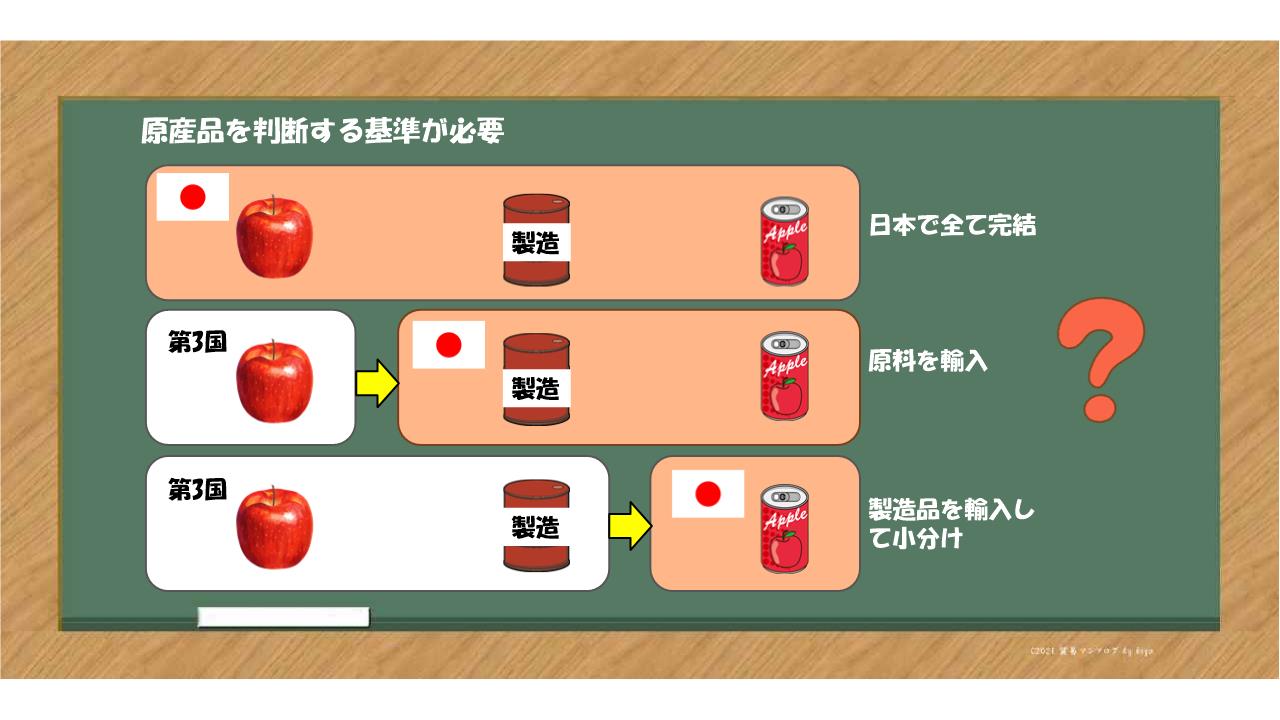

日本で原料、製造、包装がすべて完結しているもの、あるいは原料が第3国、日本で製造、包装をおこなっているもの、あるいは原料、製造が第3国、日本で包装をおこなっているものの場合、原産地をリンゴに着目する人もいれば、製造に着目、あるいは缶包装に着目する人もいます。

そこで基本となるのが、原産品を判定する原産地規則というものがそれぞれの協定で決められています。

それぞれの協定では製品ごとに原産地規則が決められていますので、これに従い原産品と判定されるものがEPA税率の適用を受ける対象となります。

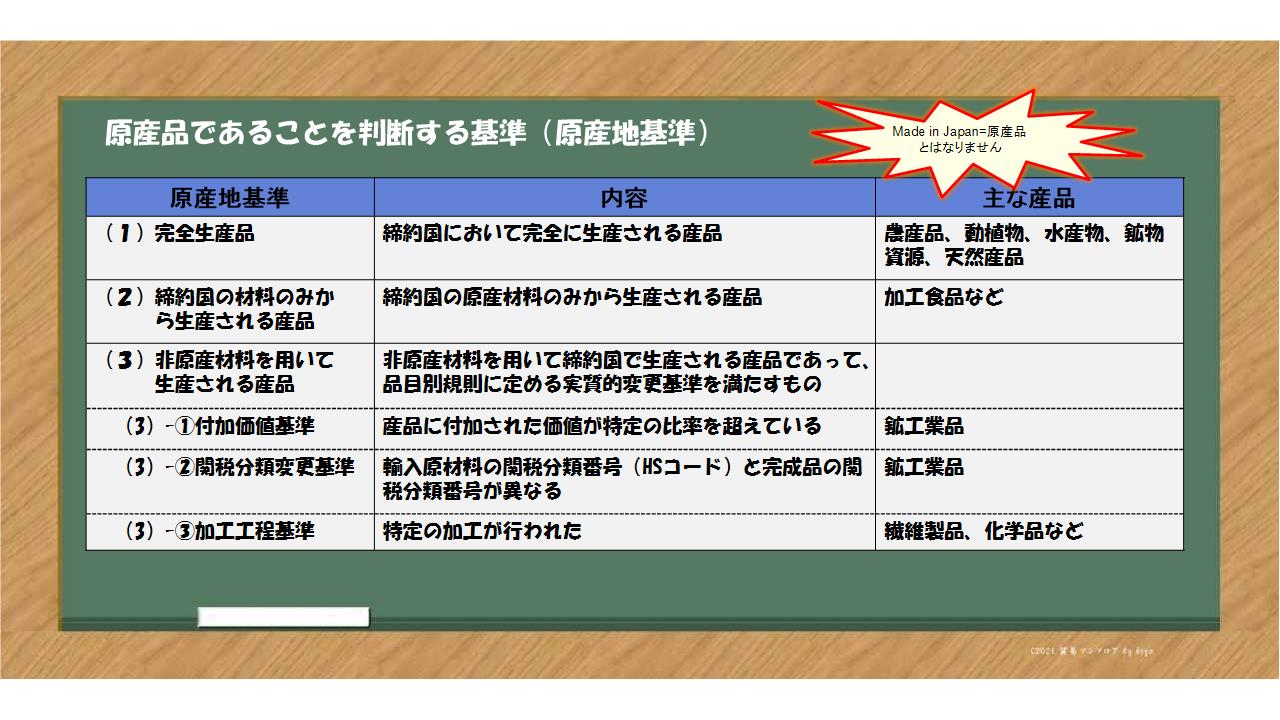

原産品であることを判断する基準(原産地基準)

原産品であることを判断する基準は、それぞれの協定ごとに原産地規則の中で決められています。

ここでは代表的な原産地基準を説明します。

(1)「完全生産品」は、締約国において完全に生産される産品で野菜、果物、魚、石油等があります。

(2)「締約国の材料のみから生産される産品」には加工食品などがあります。

私たちが取り扱う製品の多くは、海外からの輸入原材料、すなわち非原産材料を用いて製品化されますので、EPAを利用する際、

(3)「非原産材料を用いて生産される産品」のなかの

①付加価値基準

②関税分類変更基準

③加工工程基準

を主に原産品の判断に使用します。

原産地基準は協定ごとに異なりますので、ある協定で原産品となっても別の協定では原産品とならないケースもあります。

それぞれの協定にしたがって原産品の判断を行う必要があります。

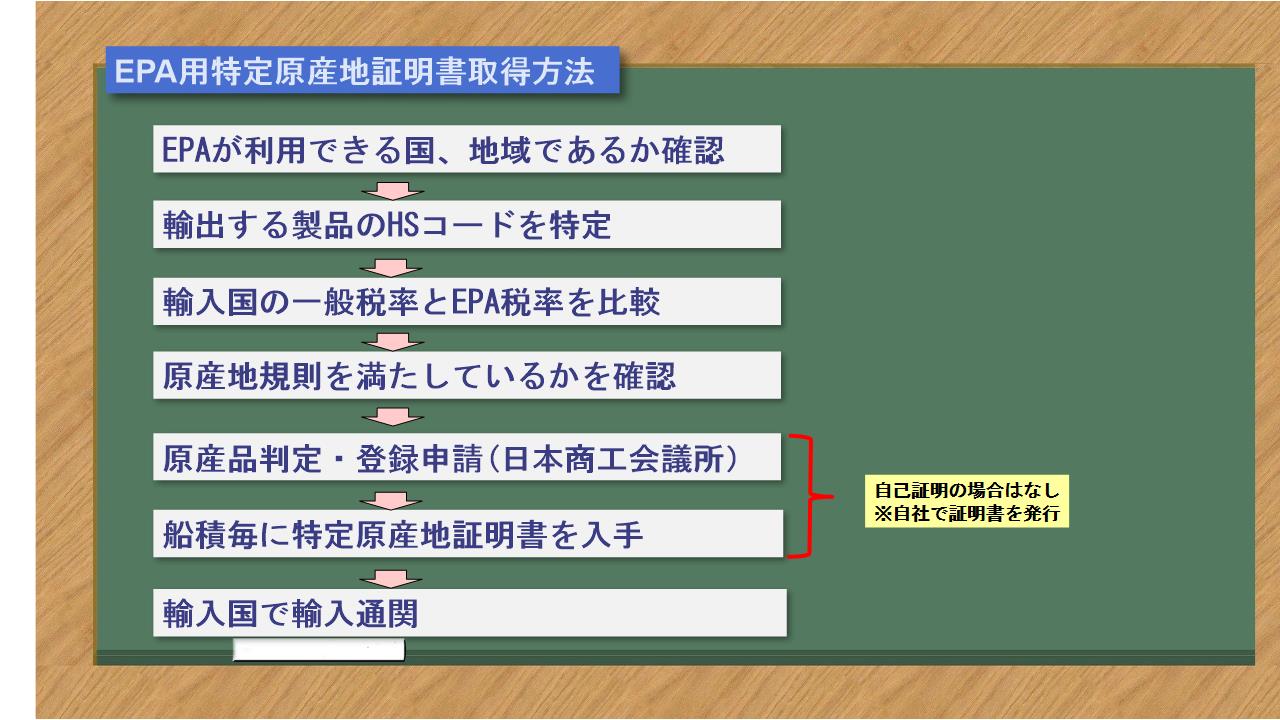

EPA用特定原産地証明書取得方法

EPAの税率を利用する際、必要となる特定原産地証明書の取得手順は上記の黒板の通りです。

まず、EPAが利用できる国、地域であるかを確認します。具体的には日本と輸入国(地域)で協定が発効されていることを確認します。

次に輸出する製品の関税分類番号、すなわちHSコードを特定します。原産地規則はこのHSコードを基準に定められていますので、正しいHSコードを特定する事が肝心です。

HSコードについては、こちらへ

次に輸入国の一般の税率とEPAの税率を比べてEPA税率が低ければ、次の原産地規則を満たしているかの確認を行います。

満たしていると判断した場合は、特定原産地証明書の国の指定発給機関である、日本商工会議所に原産品の判定依頼と登録を申請します。

登録後以降は船積毎に特定原産地証明書の発給申請を行い、入手後輸入者へ送付し輸入国でEPA税率の適用を受けます。

なお、最近の協定、例えば、日EU EPA、TPP11などでは特定原産地証明書の発給を受ける方法から、輸出者、製造者などが自ら証明を行う、自己証明が取り入れられておりますので、その場合は自社で原産品判定と証明書の作成を行います。

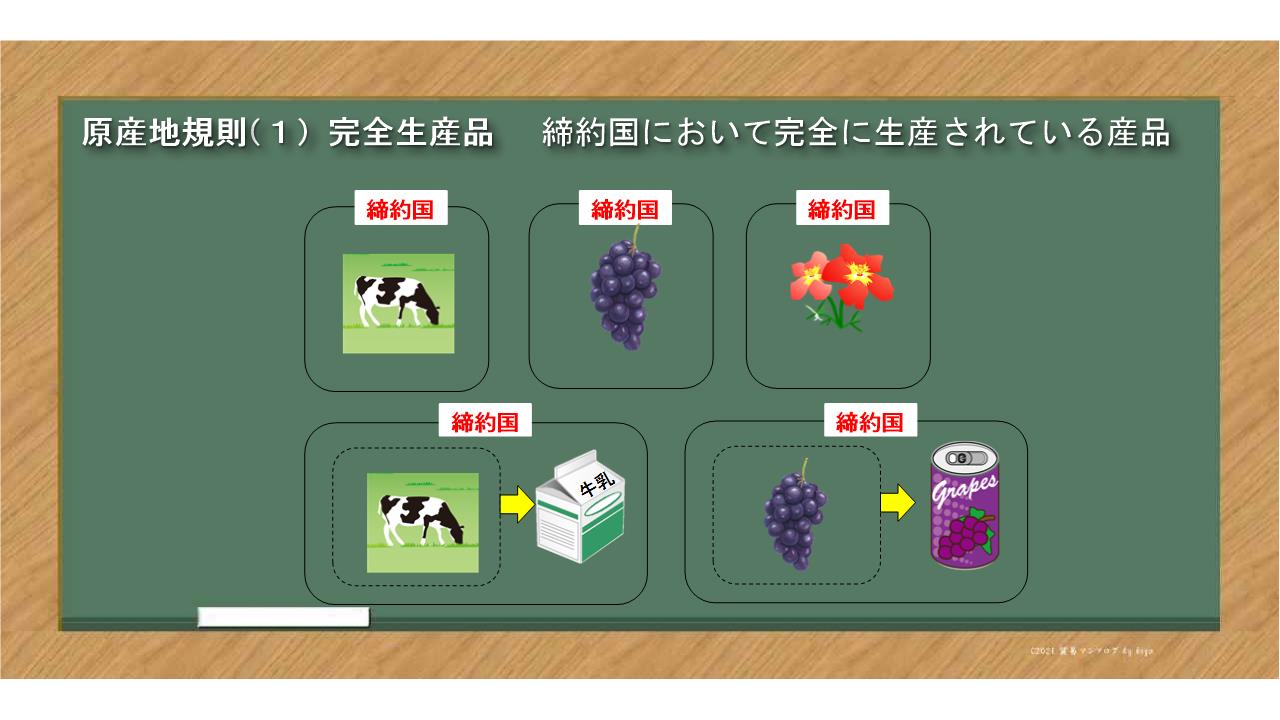

原産地規則 (1)完全生産品

経済連携協定の利用で一番重要となることは、原産品を判断する原産地規則をよく理解することです。

原産地規則で定められた完全生産品は、牛、ぶどう、花などのように締約国で完全に生まれて飼育されたり、栽培、収穫されるものや、それらから生産された、牛乳、ぶどうジュースなども該当します。

完全生産品は、材料をどこまで遡っても原産材料のみとなります。

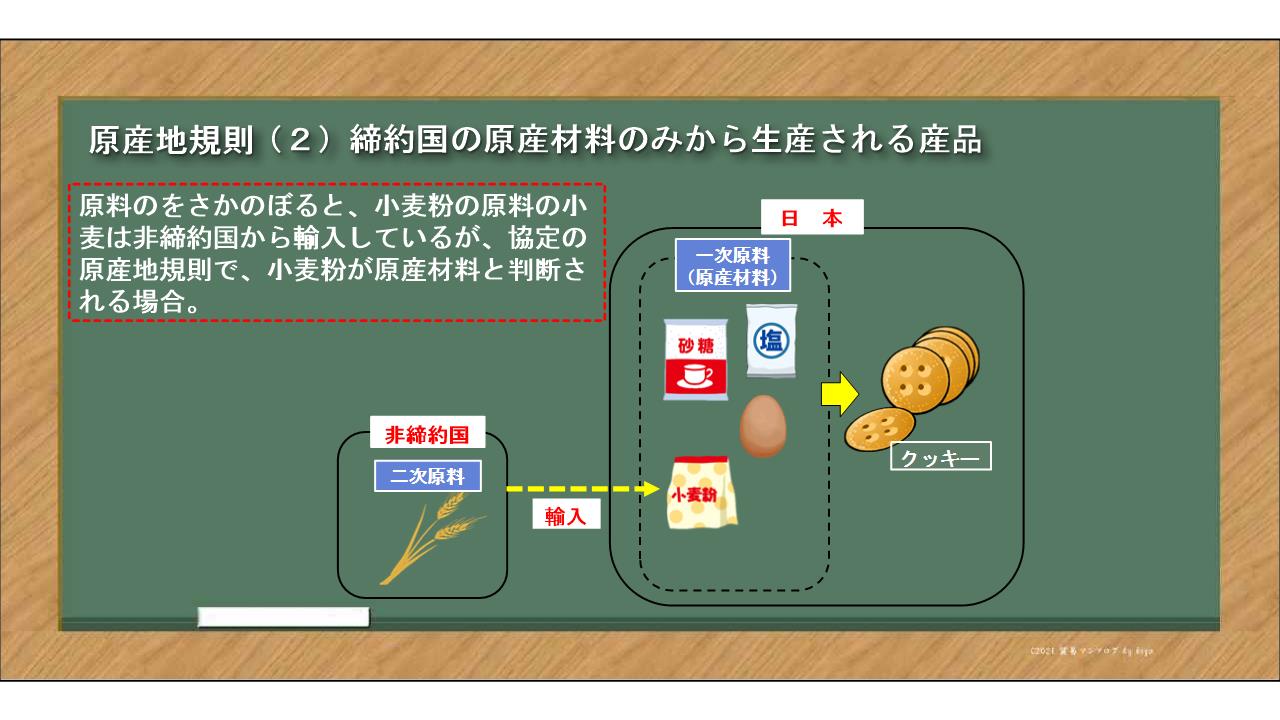

原産地規則 (2)原産材料のみから生産される産品

原産地規則で定められた、締約国の原産材料のみから生産される産品とは、材料を遡ると、非締約国から輸入されている原料があるというケースです。

この例のように産品のクッキーの原料である小麦粉の原料、小麦は輸入品ですが、協定の原産地規則で小麦粉が日本の原産材料と判断された場合がこれに当たります。

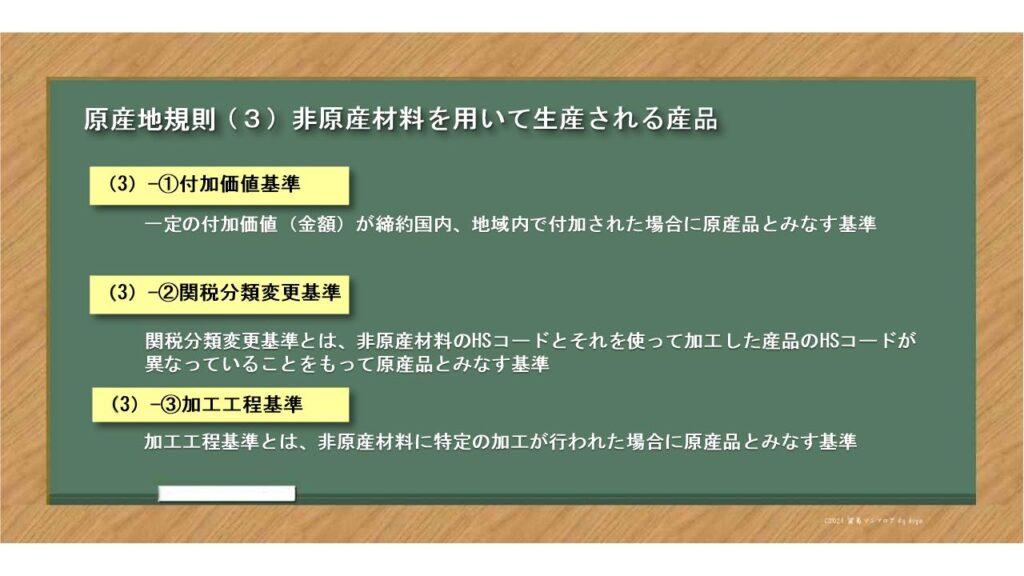

原産地規則 (3)非原産材料を用いて生産される産品

原産地規則で定められた、非原産材料を用いて生産される産品は、三つの基準があります。

① 付加価値基準とは、一定の付加価値(金額)が締約国内、地域内で付加された場合に原産品とみなす基準です。

② 関税分類変更基準とは、非原産材料のHSコードとそれを使って加工した産品のHSコードが異なっていることをもって原産品とみなす基準です。

③ 加工工程基準とは、非原産材料に特定の加工、作業が行われた場合に原産品とみなす基準です。

それぞれの詳細については次で説明します、

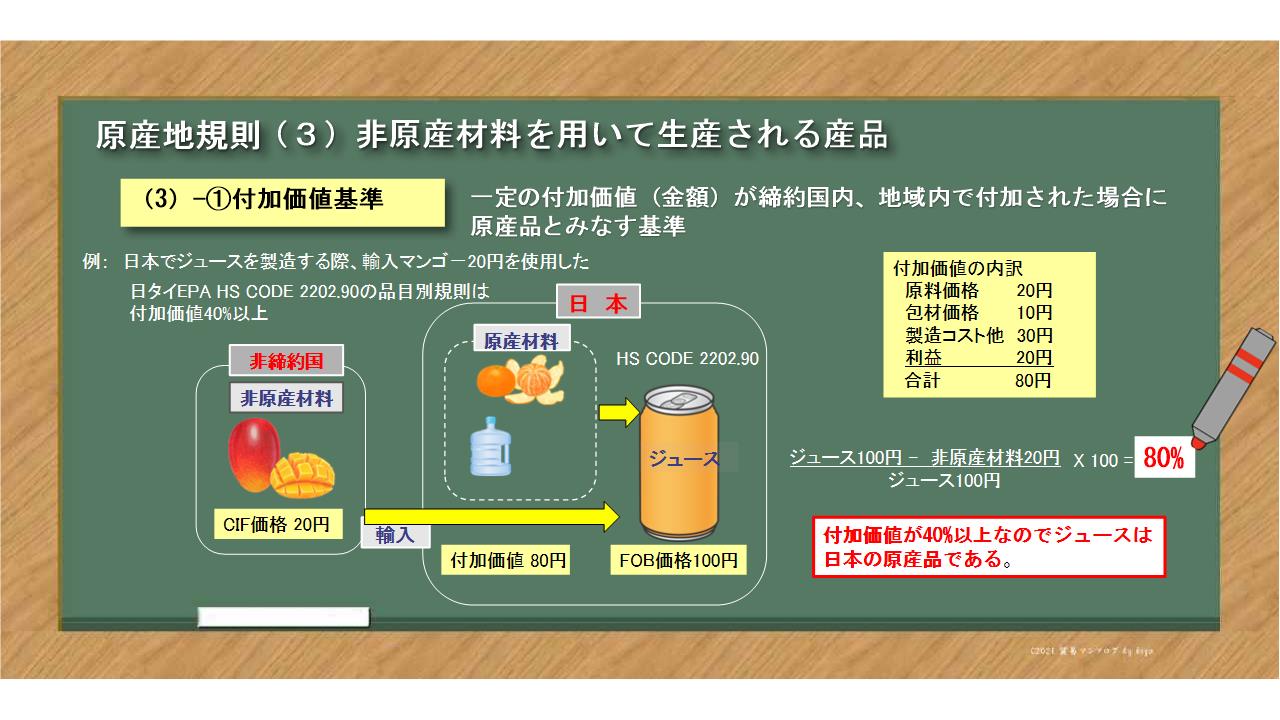

原産地規則 (3)-①付加価値基準

原産地規則の非原産材料生産を用いてされる産品の付加価値基準について説明します。

付加価値基準とは、一定の付加価値が締約国、地域内で付加された場合に原産品とみなす基準です。

各経済連携協定により基準が異なる場合がありますが、ここでは日タイEPAの例を紹介します。

原産品であるかを判断する原産地規則は、品目別規則によって輸出される産品のHS CODE毎に決められています。

ここではジュースが産品となり、HS CODE は2202.90となります。

日タイEPAでの2202.90の原産地規則は付加価値40%以上と定めてありますので、日本で付加価値が40%以上加えられていれば原産品とみなされます。

ジュースを製造する際、非締約国の非原産材料のマンゴー20円分を材料として使用しました。

ジュースの販売価格は100円ですので、マンゴー価格以外の80円は日本での付加価値となります。

計算式の通り付加価値が80%となりますのでジュースは日本の原産品となります。

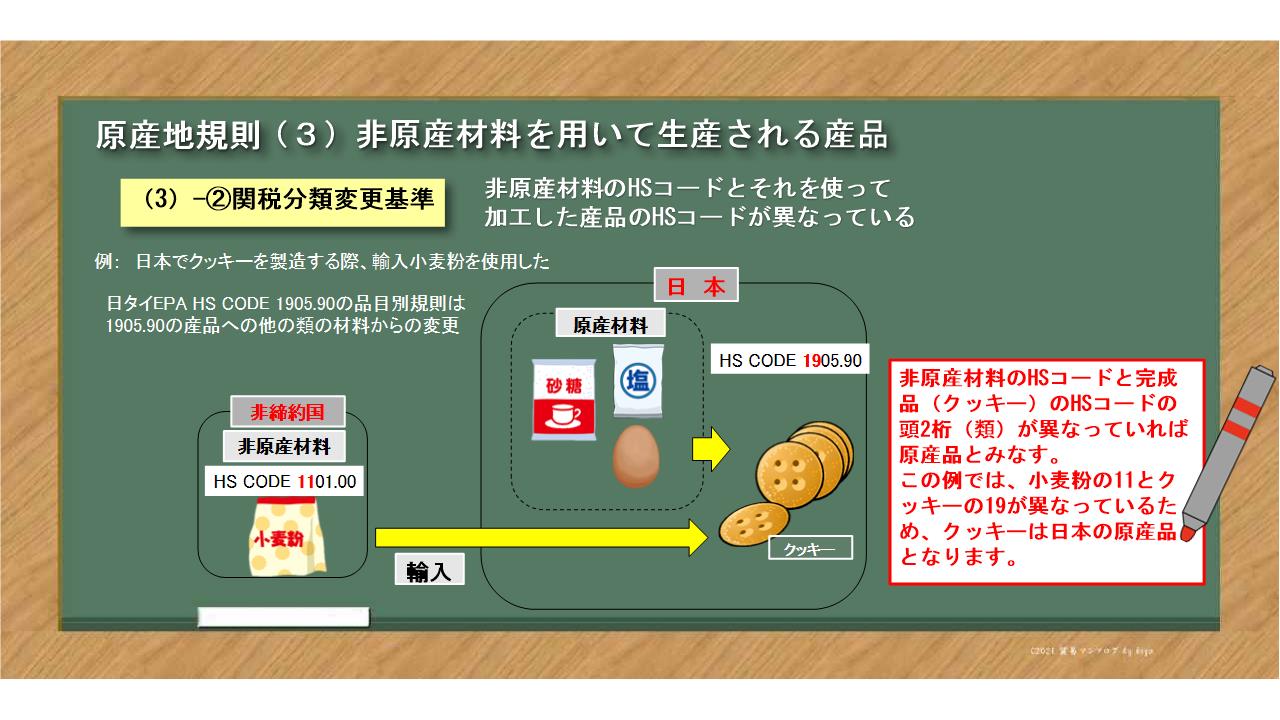

原産地規則 (3)-②関税分類変更基準

原産地規則の非原産材料を用いて生産される産品の関税分類変更基準について説明します。

非原産材料を用いてされる産品とは、材料の一部または全部が非締約国から輸入されているケースです。

ここでは、クッキーが産品となり、HS CODEは1905.90となります。

日タイEPAでの1905.90の品目別規則は他の類のからの変更となっていますので、非原産材料を使用した場合は、類、すなわちHS CODEの頭2桁が変更となっていれば原産品とみなされます。

ここでは材料である小麦粉を非締約国からの輸入品しましたが、小麦粉のHS CODE1101.00とクッキーのHS CODE1905.90の頭2桁が異なっているためクッキーは日本の原産品とみなされます。

HSコードが異なるということは、輸入した、非原産材料に加工等が加えられ変化したということで、簡単にいうとモノが生まれ変わったということです。輸入した小麦粉がクッキーに生まれ変わったことをHSコードで証明することでクッキーは日本の原産品となります。

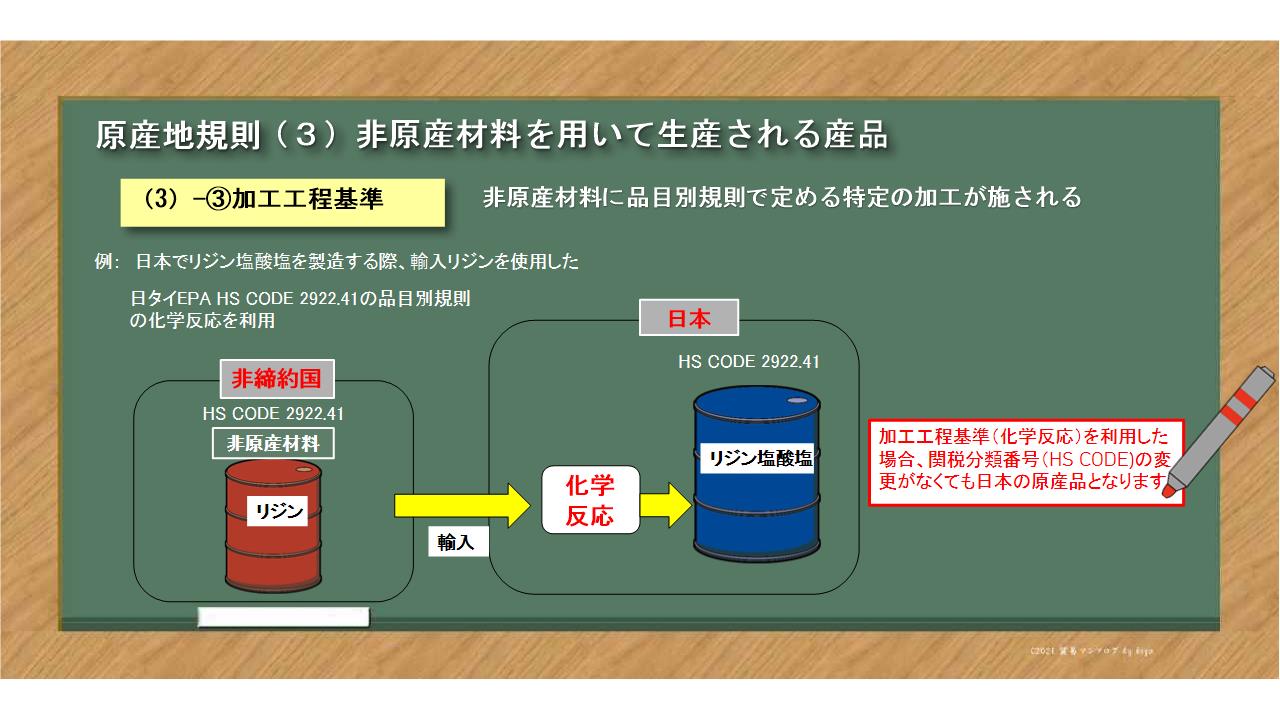

原産地規則 (3)-③加工工程基準

原産地規則の非原産材料を用いて生産される産品の加工工程基準について説明します。

各協定で加工工程の基準がことなる場合がありますが、日タイEPAでは、化学反応、精製、異性体分離の各工程若しくは生物工学的工程とされています。

ここでは、リジン塩酸塩が産品となり、HS CODEは2922.41となります。

日タイEPAでの2922.41の品目別規則は、関税分類変更基準、付加価値基準、加工工程基準と複数から選択できますが、輸入材料のリジンに化学反応が加えられてリジン塩酸塩を製造していますので加工工程基準を選択すると原産品とみなされます。

コメント